Uzņēmums Enlight Research, kas veic Baltijas valstīs publiski kotētu uzņēmumu analīzi, ir sarindojis uzņēmumus ar šī gada augstāko dividenžu ienesīgumu.

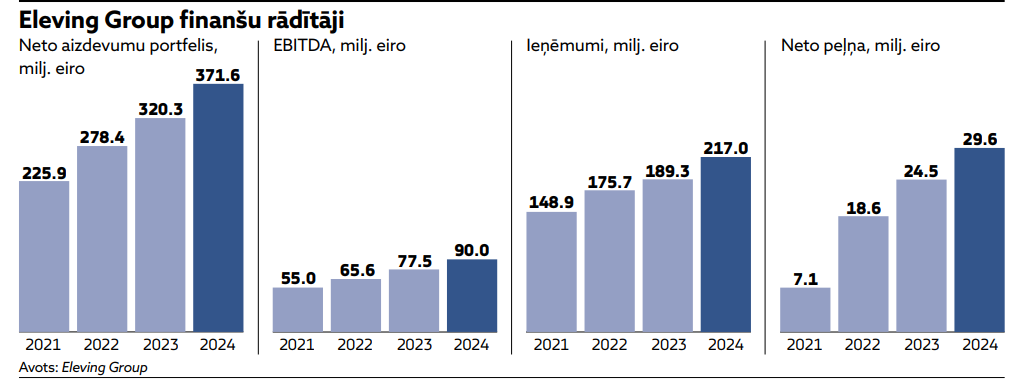

Tabulas vadošo pozīciju ieņem "Eleving Group", kas Baltijas fondu biržā ir kotēta jau gandrīz gadu, līdz ar to investori ir iepazinušies ar divu ceturkšņu finanšu rezultātiem un 2024. pilna gada pārskatu. Pašreizējā akcijas cena – 1,68 eiro – ir par 1% zemāka nekā akciju sākotnējā piedāvājuma (IPO) cena, kas bija 1,70 eiro. Ieskaitot no 2024. gada peļņas izmaksātās dividendes 0,13 eiro apmērā uz vienu akciju, IPO investoru ienesīgums ir pozitīvs – 6%.

Salīdzinājumam – kopš "Eleving Group" IPO 2024. gada 16. oktobrī Baltic Benchmark Index akciju indeksa ienesīgums ir sasniedzis 14%. Šo starpību no indeksa ir grūti izskaidrot, jo IPO laikā publiski paziņotie solījumi ir izpildīti.

Piemēram, 2024. gadā paziņotā aizdevumu portfeļa izaugsme bija 16%, kas pārsniedza uzņēmuma vadības sniegtā mērķa diapazona (5–20%) viduspunktu. Tāpat arī analītiķu prognozētais 2024. gada dividenžu ienesīgums – ap 7,5% – faktiski tika sasniegts, jo reālais rādītājs bija ap 7,3% (aprēķinot no IPO cenas).Akcijas cenas dinamikas atšķirību no akciju indeksa varētu mēģināt izskaidrot ar investoru bažām par iespējamu dividenžu ienesīguma samazinājumu nākotnē, taču šis scenārijs pašlaik neapstiprinās. Piemēram, "Enlight Research" šogad prognozē dividendes 0,14 eiro apmērā uz akciju, kas nozīmē 8,5% ienesīgumu, balstoties uz pašreizējo akcijas cenu. Tas padara "Eleving Group" par augstākā ienesīguma akcijām "Enlight Research" vietnē, kur ir pieejamas prognozes par visiem galvenajiem Baltijas uzņēmumiem. Interesanti, ka līdzīgā industrijā strādājošs uzņēmums – "DelfinGroup" – ar prognozēto 2025. gada ienesīgumu 8,3% ierindojas otrajā vietā.

Neto* dividenžu ienesīguma prognoze 2025

- Eleving Group 8.6%

- DelfinGroup 8.2%

- Apranga 8.1%

- EastWest Agro 7.1%

- TKM Grupp 6.0%

- Ekspress Grupp 5.9%

- Tallinna Sadam 5.8%

- Telia Lietuva 5.8%

- KN Energies 5.7%

- Ignitis Grupe 5.5%

Avots: Enlight Research

*Lietuvas uzņēmumiem rezultāti koriģēti, ņemot vērā 15% ieturējuma nodokli no dividendēm.

Nepietiekama izpratne par biznesa modeli

Viens no iemesliem, kādēļ "Eleving Group" akcijas cena nav būtiski augusi, varētu būt tas, ka investori uzņēmumu uzskata par tipisku Baltijas kompāniju un neņem vērā tā būtisko operacionālo darbību strauji augošos reģionos, piemēram, Āfrikā un Balkānos. Lai gan uzņēmuma galvenais birojs, IT izstrāde un citas nozīmīgas biznesa vadības funkcijas atrodas Rīgā, tikai aptuveni 10% no ieņēmumiem nāk no Baltijas valstīm. Tas nozīmē, ka salīdzinoši vājā Baltijas ekonomika uzņēmuma ieņēmumus būtiski neietekmē.

Aptuveni 40% no "Eleving Group" ieņēmumiem nāk no Balkānu reģiona un ap 35% – no Āfrikas, kas ļauj labāk saprast augsto aizdevumu portfeļa izaugsmi. Piemēram, valstīs, kurās "Eleving Group" darbojas Āfrikā, IKP pieaugums ir ap 4%, bet IKP uz vienu iedzīvotāju ir tikai ap 6,5 tūkstošiem ASV dolāru (salīdzinājumam – Baltijā tas ir ap 36 tūkstošiem ASV dolāru).Vēl viens aspekts, ko investori, iespējams, pilnībā neizprot, ir tas, ka atšķirībā no bankām "Eleving Group" nav tieši atkarīgs no Euribor likmju izmaiņām. Piemēram, patēriņa kredītu procentu likmes pamatā ir fiksētas visā ekonomiskajā ciklā, tās netiek noteiktas pēc formulas “Euribor + pievienotā marža”. Tāpēc šogad novērotais Euribor likmes samazinājums nav negatīvi ietekmējis "Eleving Group" neto procentu ienākumus. Pat vairāk – ja Euribor likmes dēļ samazinās uzņēmuma obligāciju procentu likmes, tas var dot pozitīvu ietekmi. Vienkārši izsakoties: "Eleving Group" aizņemas līdzekļus no investoriem, emitējot obligācijas, un izsniedz šos līdzekļus kā aizdevumus privātpersonām. Starpība starp obligāciju procentu likmi un kredītu izsniegšanas likmi veido uzņēmuma peļņas maržu.

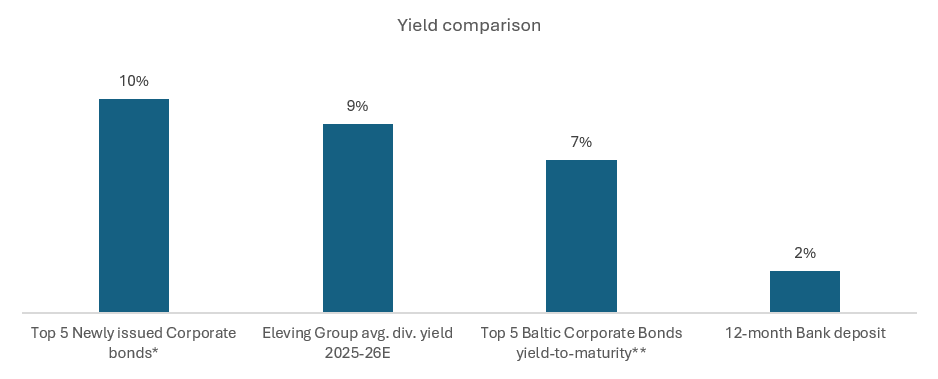

Karsts obligāciju tirgus – gan ieguvumi, gan izaicinājumi

Baltijas korporatīvo obligāciju tirgus šobrīd ir ļoti aktīvs – daži pat uzskata, ka pastāv burbuļa risks. Tikai maijā vien tika emitētas korporatīvās obligācijas 262 miljonu eiro vērtībā. Spēcīgais pieprasījums pēc obligācijām ir pozitīvs efekts uz "Eleving Group", jo tas atvieglo kapitāla piesaisti kreditēšanas vajadzībām. Tomēr no otras puses – pievilcīgais obligāciju ienesīgums var mudināt investorus iegādāties tieši "Eleving Group" obligācijas, nevis akcijas.

Pašlaik "Eleving Group" obligāciju ienesīgums līdz dzēšanai ir aptuveni 9%, kas ir līdzvērtīgs prognozētajam vidējam dividenžu ienesīgumam 2025. un 2026. gadam. Tomēr situācija var mainīties ātri – augstais pieprasījums pēc obligācijām, visticamāk, novedīs pie to ienesīguma samazināšanās, kas nozīmē, ka akciju ienesīgums var drīzumā pārsniegt obligāciju ienesīgumu.Maijā emitēto piecu ienesīgāko obligāciju vidējais ienesīgums bija 10%, kas ir tikai par vienu procentpunktu augstāks nekā "Eleving Group" prognozētais vidējais dividenžu ienesīgums (9%). Savukārt otrreizējā tirgū piecu ienesīgāko korporatīvo obligāciju vidējais ienesīgums līdz dzēšanai jau ir 7% – tātad zemāks nekā "Eleving Group" akciju dividenžu ienesīgums.

Turklāt, ja akcijas cena sāks pieaugt, daļa investoru var sākt saskatīt papildu potenciālu arī akciju vērtības pieaugumā.

Avots: Enlight Research

* Piecu 2025. gada maijā emitēto ienesīgāko obligāciju vidējais ienesīgums

** Piecu jau emitēto (otrreizējā tirgū pieejamo) ienesīgāko obligāciju vidējais ienesīgums līdz dzēšanai

Tirgus vērtības novērtējums

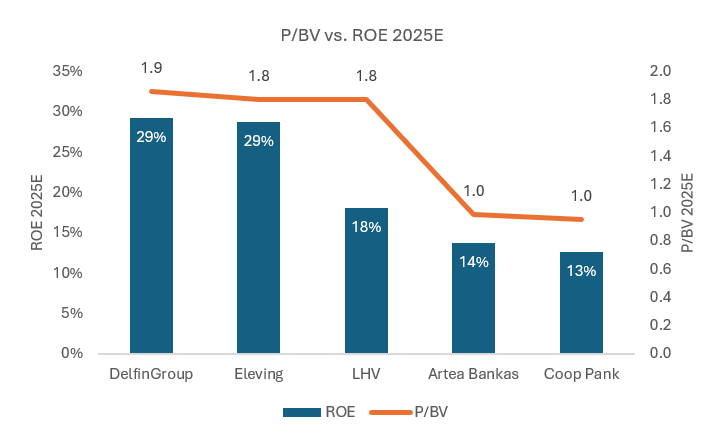

"Eleving Group" prognozētais 2025. gada pašu kapitāla atdeves rādītājs (ROE) ir 29%, kas ir līdzvērtīgs "DelfinGroup", un attiecīgi arī akcijas cena pret bilances vērtību (P/BV) – 1,8x – ir līdzīga "DelfinGroup" rādītājam. Salīdzinot ar tradicionālajām Baltijas bankām un to P/BV un ROE rādītājiem, var novērot, ka "LHV" varētu būt pārvērtēta – tās P/BV ir 1,8x, bet ROE tikai 18%, tātad būtiski zemāks nekā "Eleving Group" un "DelfinGroup".Protams, tradicionālās bankas un patēriņa kreditētāji nav tieši salīdzināmi, jo produktu piedāvājums un riska profils atšķiras. Tomēr attiecība starp P/BV un ROE sniedz labu kopējo tirgus vērtības novērtējuma indikāciju – varam secināt, ka "Eleving Group" 1,8x P/BV nav pārspīlēts, salīdzinot ar "LHV" un "DelfinGroup".

Saskaņā ar analītiķu ziņojumiem, "Enlight Research" pamata scenārijā "Eleving Group" reālā tirgus vērtība ir 2,39 eiro par akciju, kamēr "Warburg Research" un "LHV" mērķa cenas ir attiecīgi 2,60 un 2,35 eiro par akciju. Šo trīs akciju novērtējumu vidējā cena ir 2,45 eiro, kas nozīmē vairāk nekā 40% potenciālo pieaugumu salīdzinājumā ar pašreizējo akcijas cenu – 1,68 eiro.

Avots: Enlight Research