Ņemt no turīgākā un dot trūcīgākajam – tas nestrādā īsti labi, jo beigās donors arī kļūst par plukatu.

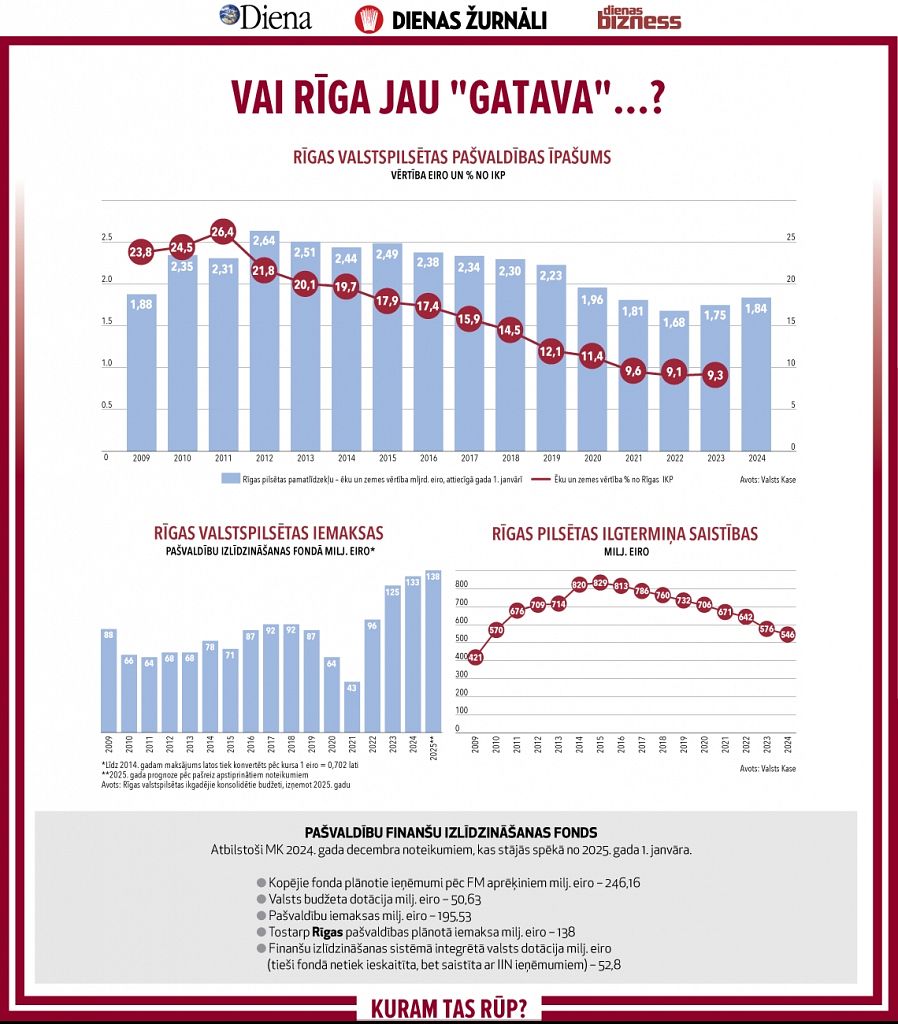

Rīgas pašvaldības īpašumā esošā zeme un ēkas, attiecinot pret pilsētas IKP, ik gadu sarūk vērtībā, samazinās arī pilsētas ilgtermiņa saistības, toties nemainīgi aug līdzmaksājumu Pašvaldību finanšu izlīdzināšanas fondā absolūtie lielumi. Pētījumā tiek izmantoti pētnieka, ģeogrāfijas zinātņu doktora Jura Paidera apkopotie dati par pašvaldību saistību, zemes un ēku vērtību izmaiņām atbilstoši Valsts kases informācijai, kā arī Rīgas pilsētas līdzmaksājumu dinamika Pašvaldību finanšu izlīdzināšanas fondā atbilstoši pilsētas ikgadējiem konsolidētajiem budžetiem.

Puse Rīgas īpašumu pagaisuši

2009. gadā Rīgas pilsētas īpašumā bija ēkas un zeme par aptuveni 1,88 miljardiem eiro, bet 2024. gadā Rīgas nekustamo īpašumu vērtība bija 1,84 miljardi eiro. Ievērojot, ka inflācija 2009. gadā bija vien 9,7%, 2010. gadā – 2,5% un tad jau nedaudz nomierinājās, lai «trakot» atsāktu 2022. gadā. Caurmērā varam droši apgalvot, ka, absolūtajai vērtībai praktiski nemainoties, Rīgas īpašumu vērtība ir samazinājusies par aptuveni 50% vai divas reizes. CSP inflācijas kalkulators, salīdzinot 2009. gada 1. janvāri ar 2025. gada 1. janvāri, preču un pakalpojumu cenu ziņā apgalvo, ka inflācija ir 55,8%. Vienkāršībai un noapaļojot – izmantojam divas reizes, jo nekustamo īpašumu cena ir atkarīga no pārdošanas iespējas un zemi vai nekustamo īpašumu nevaram gluži vērtēt tikai pēc naudas skalas. Tajā pašā laikā vērtējums ir uzskatāms par samērā drošu, jo zemes un namu īpašumu vērtība parādās Rīgas bilancē, bet no tās pazūd atsavināto īpašumu cena. Proti, ar laiku īpašumi tiek pārdoti, bet pēc absolūtās vērtības atlikušie maksā tikpat, un no pirmā acu uzmetiena šķiet, ka nekas nemainās. Patiesībā Rīgas rāte, rēķinot 2009. gada cenās, ir zaudējusi vismaz pusi no īpašumu vērtības. Vai nu tie ir atsavināti, vai arī totāli zaudējuši vērtību, nonākot avārijas stāvoklī. Visticamāk, skaitot īpašumus, proporciju neiegūsim, jo atsavināti ir vērtīgie vai likvīdie īpašumi, bet palikuši tādi, kurus pārdot ir grūti. Daļa no tiem stāv un bojājas.