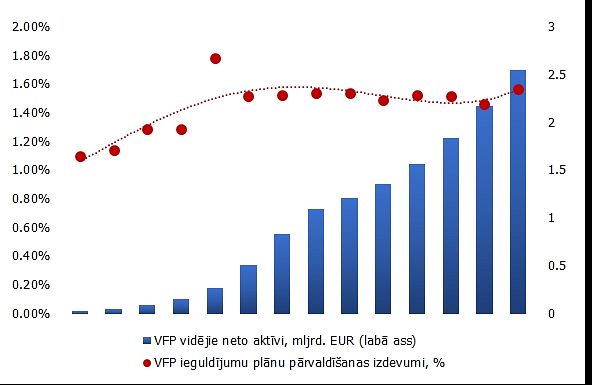

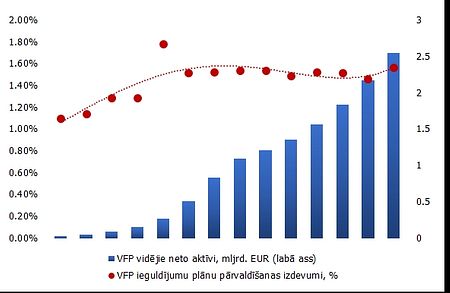

2017. gada pirmajos sešos mēnešos SEB bankā pārvaldīto pensiju 2. un 3. līmeņa plānu peļņa ir sasniegusi teju 7 miljonus eiro, informē SEB bankas komunikācijas projektu vadītāja Jeļena Riļejeva.

Pateicoties labvēlīgam investīciju klimatam februārī un martā, kā arī izvelētajai stratēģijai, pirmajā pusgadā SEB pensiju 2. līmeņa dalībnieku kapitāls pieaudzis par gandrīz 59 miljoniem eiro, no kuriem tīrā investīciju peļņa ir 5,5 miljoni eiro, bet pārējā summa - dalībnieku iemaksas. Arī SEB bankas pensiju 3. līmeņa plāni pirmajā pusgadā uzrādījuši atzīstamus rezultātus, audzējot klientu kopējo uzkrājumu par 4,4 miljoniem eiro, no kuriem investīciju peļņa ir 1,5 miljoni eiro.

SEB Investment Management vadītājs Jānis Rozenfelds pauž pārliecību, ka pensiju 2. līmeņa uzkrājumam iedzīvotājiem jābūt ērti redzamam internetbankā, kā tas ir Lietuvā un Igaunijā. «Tas palīdzētu stiprināt uzticību pensiju sistēmai, vienlaikus vairojot iedzīvotāju pārliecību par to, ka šīs kapitāls pieder viņiem. Turklāt tas dotu iespēju sekot pārvaldīšanas darbības rezultātiem un pārvaldnieku izvēle un maiņa būtu daudz pārdomātāka,» viņš saka.

Klienti, kuriem ir uzkrājums pensiju 3. līmenī, aizvien aktīvāk izmanto tieši internetbanku, lai sekotu līdzi savam uzkrājumam. Salīdzinājumā ar 2016. gadu, šogad par 50% ir palielinājies to klientu skaits, kuri ir noslēguši pensiju 3. līmeņa līgumu internetbankā. Turklāt iespēja sekot līdzi personīgā uzkrājuma dinamikai vairo iedzīvotāju uzticību - šogad jauno dalībnieku vidējo iemaksu apjoms pensiju 3. līmenī ir palielinājies par 32%.

Savu pensiju 2. līmeņa uzkrājumu pārvaldīšanu SEB bankai ir uzticējuši vairāk nekā 287 000 Latvijas iedzīvotāju, un viņu uzkrājuma kopējais apjoms pārsniedz 733 miljonus eiro. Savukārt SEB bankas pensiju 3. līmeņa plānos iemaksas veic vairāk nekā 85 500 klientu, un pārvaldītā kapitāla kopējais apjoms pārsniedz 141 miljonu eiro.

SEB grupa ir vadošā finanšu pakalpojumu sniedzēja Ziemeļeiropā.