Latvijas Banka ir pārskatījusi Latvijas iekšzemes kopprodukta (IKP) un inflācijas prognozes.

Ņemot vērā aktuālās norises pasaules tautsaimniecībā, t.sk. Covid-19 izplatības otrā viļņa ietekmi un straujāku, nekā gaidīts, tautsaimniecības atveseļošanos 3. ceturksnī, Latvijas Banka nav mainījusi 2020. gada izaugsmes prognozi, bet 2021. gadā tiek gaidīta lēnāka tautsaimniecības atveseļošanās salīdzinājumā ar septembrī prognozēto.

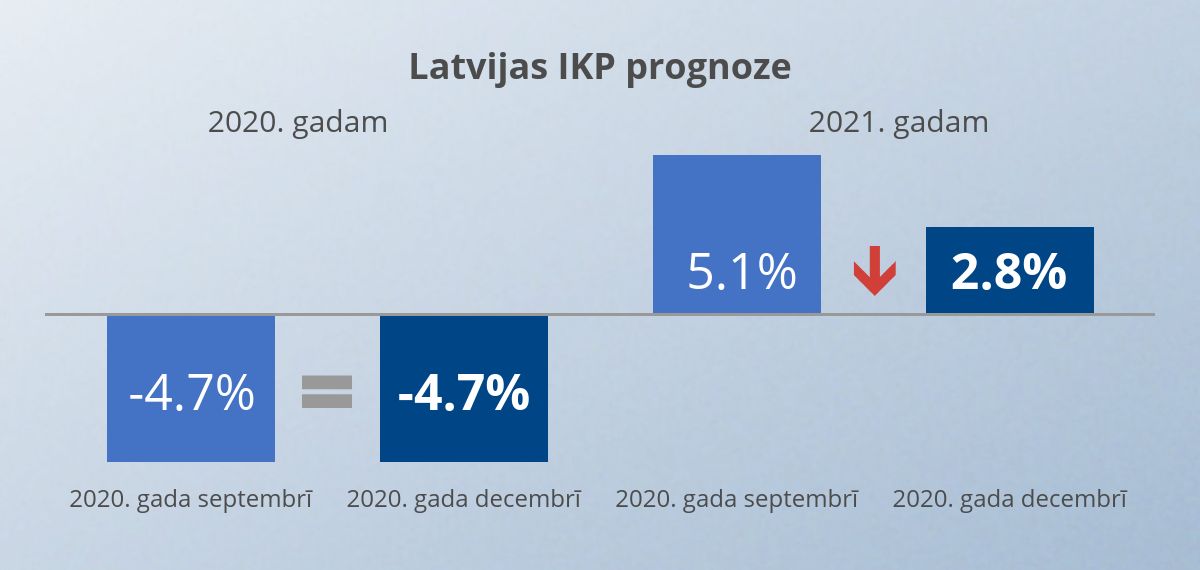

Saskaņā ar Latvijas Bankas decembra prognozēm Latvijas IKP 2020. gadā samazināsies par 4.7%, bet 2021. gadā pieaugs par 2.8% (septembra prognoze – 2020. gadā IKP kritums par 4.7%, bet 2021. gadā IKP kāpums par 5.1%).

Savukārt inflācijas prognoze ir nedaudz samazināta (līdz 0.1% 2020. gadā un 1.1% 2021. gadā; septembra inflācijas prognoze – 0.2% 2020. gadā un 1.4% 2021. gadā).

Šīs prognozes ir modelētas lielas nenoteiktības apstākļos un var tikt būtiski koriģētas, ņemot vērā panākumus Covid-19 izplatīšanās ierobežošanā un valdības spēju nodrošināt pienācīgus atbalsta pasākumus Covid-19 izplatības otrā viļņa skartajiem iedzīvotājiem un uzņēmējiem, kā arī to, cik veiksmīgi tiks izmantotas Eiropas atbalsta finansējuma sniegtās iespējas un arī atbalstošas monetārās politikas nodrošinātie ārkārtīgi labvēlīgie finansējuma apstākļi.

Saskaņā ar Latvijas Bankas ekonomistu vērtējumu pasaules un eiro zonas tautsaimniecības izaugsmes perspektīvas joprojām ir cieši pakļautas Covid-19 pandēmijas norisei. Pašlaik ar Covid-19 izplatību saistītā statistika ir nelabvēlīga, vienlaikus optimistiskāku noskaņojumu rada vakcīnu testu rezultāti un atsevišķās valstīs jau sāktā vakcinēšana. Joprojām nenoteiktību uztur nesaskaņotie Eiropas Savienības (ES) un Apvienotās Karalistes tirdzniecības nosacījumi (saistībā ar breksita procesu), kā arī, neraugoties uz ASV prezidenta vēlēšanu rezultātiem, tirdzniecības attiecības ar ASV.

Vadošo pasaules centrālo banku, t.sk. Eiropas Centrālās bankas (ECB), īstenotā monetārā politika nodrošina ļoti labvēlīgus finansēšanas nosacījumus finanšu tirgos un apliecina gatavību nepieciešamības gadījumā sniegt papildu monetāro atbalstu tautsaimniecībai.

Covid-19 pandēmijas saasināšanās nosaka nepieciešamību arī pēc fiskālās politikas atbalsta. Īstermiņā plašs atbalsts palīdz gan saglabāt iedzīvotāju ienākumus, gan balsta uzņēmumu likviditāti pēc pārciestā Covid-19 pandēmijas pirmā viļņa. Latvijas valdība ir nonākusi pie plašāka atbalsta tvēruma; svarīgi diskusijās nezaudēt sabiedrības uzticību. Savukārt valdības investīciju projektu efektīva ieviešana ļautu tautsaimniecībai spēcīgi augt ilgtermiņā. Latvijas dalība eiro zonā un ECB atbalstošā monetārā politika nodrošina to, ka šajā krīzē Latvijas valdībai ir pieejams finansējums ar ļoti izdevīgiem nosacījumiem, turklāt relatīvi zemais valsts parāda līmenis (šogad prognozējams ap 45% no IKP) ļauj aizņemties produktīvu investīciju finansēšanai.

Covid-19 pandēmijas saasināšanās un pasaules aktuālās epidemioloģiskās norises, ierobežojumu atjaunošana gan Latvijā, gan arī tirdzniecības partnervalstīs, kā arī no jauna izsludinātā ārkārtējā situācija Latvijā nosaka pesimistiskāku skatījumu uz tautsaimniecības izaugsmi. Tomēr straujāka IKP atveseļošanās 3. ceturksnī, nekā iepriekš vērtēts, ļauj nemainīt IKP prognozi šim gadam – 2020. gadā gaidāms IKP samazinājums par 4.7%. Tā kā daļa atjaunoto ierobežojumu gan Latvijā, gan tirdzniecības partnervalstīs vēl būs spēkā līdz pirmo medicīnisko risinājumu plašai ieviešanai, par 2021. gada IKP pieaugumu tiek sniegts pieticīgāks vērtējums nekā iepriekš, gaidot 2.8% kāpumu.

Ekonomiskās aktivitātes pakāpenisku atjaunošanos 2021. un 2022. gadā nosaka pieņēmums par medicīnisko risinājumu pieejamību un ieviešanu, kas ļautu lielā mērā pārvarēt veselības krīzi līdz 2022. gada sākumam un pakāpeniski mazināt ierobežojumus gan iekšzemē, gan pasaulē. Turklāt gaidāms, ka no nākamā gada vidus kļūst pieejams Next Generation EU finansējums. Tādējādi 2022. gadā gaidāms straujāks tautsaimniecības izaugsmes temps (5.3%).

Iepriekšējā globālajā finanšu krīzē straujākais kritums skāra investīcijas, bet Covid-19 pandēmijas izraisītā krīze visnozīmīgāk skar privāto patēriņu. No jauna ieviestie ierobežojošie pasākumi un saasinātā nenoteiktība atkal mazinās patēriņu īstermiņā, bet radušies ietaupījumi spēcinās tēriņus, situācijai uzlabojoties. ES fondu finansējums, valdības atbalsta pasākumi un nākamajā gadā arī Next Generation EU finansējuma pieejamība balstīs investīciju izaugsmi. Preču eksporta norises uzturēs mazāki piegādes ķēžu pārrāvumi nekā Covid-19 pandēmijas sākumposmā, kā arī Latvijas preču eksporta struktūra. Pašreizējās krīzes laikā veiksmīgi turpinājies pārtikas produktu eksports, un gaidāma arī pieprasījuma noturība kokmateriālu un elektronikas tirgos. Īslaicīgāk (graudaugu tirdzniecības sezonas laikā) eksporta ienākumus papildina arī rekordaugstā raža. Savukārt pakalpojumu eksporta, kurš atspoguļo tūrisma un transporta pakalpojumu vājo plūsmu, atveseļošanās gaidāma tikai tad, kad būtiski mazināsies ar Covid-19 pandēmiju saistītās bažas.

Līdz ar Covid-19 izplatības otro vilni pastiprinātie ierobežojošie pasākumi sarežģī darba tirgus situāciju, kas jau atspoguļojas uzņēmumu aptaujas datos, paredzot nodarbinātības samazināšanos tuvākajos mēnešos. Savukārt plašāks valsts atbalsta pasākumu klāsts nekā pavasarī (papildus dīkstāves pabalstiem pieejamās algu subsīdijas daļējas nodarbinātības gadījumā, kā arī atbalsts apgrozāmajiem līdzekļiem) kavēs strauju bezdarba pieaugumu. Tomēr, uzņēmumu finanšu situācijai pasliktinoties vājākas prognozētās ekonomiskās aktivitātes ietekmē, nākamgad bezdarba līmenis varētu augt. Lielāka darbaspēka pieejamība palēninātu darba samaksas kāpumu, bet 2021. gadā to pastiprinās minimālās algas, kā arī mediķu un pedagogu algu paaugstināšana.

Patēriņa cenu dinamika gada dalījumā saglabājas deflācijas teritorijā un kopumā atbilst prognozētajai. Trim ceturtdaļām produktu cenas aug straujāk par kopējo inflāciju, un gaidāms, ka deflācijas periods nebūs ilgstošs. Covid-19 izplatības ierobežojumu ietekme uz pakalpojumu cenām (īpaši uz izmitināšanas pakalpojumu, gaisa transporta un komplekso atpūtas pakalpojumu cenām) ir negatīva, tomēr vairāku pakalpojumu cenas turpina augt, jo ierobežojošo pasākumu ieviešana un mazāka klientu plūsma palielina to izmaksas uz vienu klientu.

Ekonomiskās aktivitātes un darba samaksas kāpuma palēnināšanās ietekmē arī cenu dinamiku – inflācijas prognoze ir nedaudz samazināta (līdz 0.1% 2020. gadā un 1.1% 2021. gadā). 2021. gada prognozē ietverta arī pazeminātās pievienotās vērtības nodokļa likmes saglabāšana Latvijai raksturīgajiem dārzeņiem un augļiem. Ziņas par veiksmīgu Covid-19 vakcīnu testēšanas norisi veicina naftas pieprasījuma un cenas kāpumu. Paredzams, ka vidējā termiņā līdz ar ekonomiskās aktivitātes un naftas cenas mērenu atveseļošanos inflācija turpinās pakāpeniski palielināties un 2022. gadā sasniegs 1.6%.

Atkarībā no Covid-19 pandēmijas attīstības un medicīnisko risinājumu ieviešanas gaitas izstrādāti arī alternatīvi ekonomiskās izaugsmes scenāriji. Labvēlīgajā scenārijā, pieņemot, ka medicīniskie risinājumi tiek sekmīgi ieviesti 2021. gada laikā, ierobežojumu atcelšana un tautsaimniecības attīstībai normālu apstākļu atjaunošanās varētu notikt agrāk nekā citos scenārijos. Nelabvēlīgajā scenārijā medicīnisko risinājumu ieviešana prasītu vairāk laika, tādējādi ar Covid-19 pandēmiju saistītie ierobežojumi pakāpeniski izzustu visā prognozes horizontā (līdz 2023. gadam), atstājot ilgstošu negatīvu ietekmi uz IKP.