Kredītreitingu aģentūra "S&P Global Ratings" (S&P) apstiprinājusi Latvijas kredītreitingu "A+" līmenī, saglabājot stabilu nākotnes novērtējumu, informē Valsts kase.

Aģentūra atzinīgi novērtējusi valdības operatīvu un efektīvu rīcību, ierobežojot Covid-19 izplatību Latvijā un īstenojot ievērojamus pasākumus ekonomikas atbalstam, norāda Valsts kase.

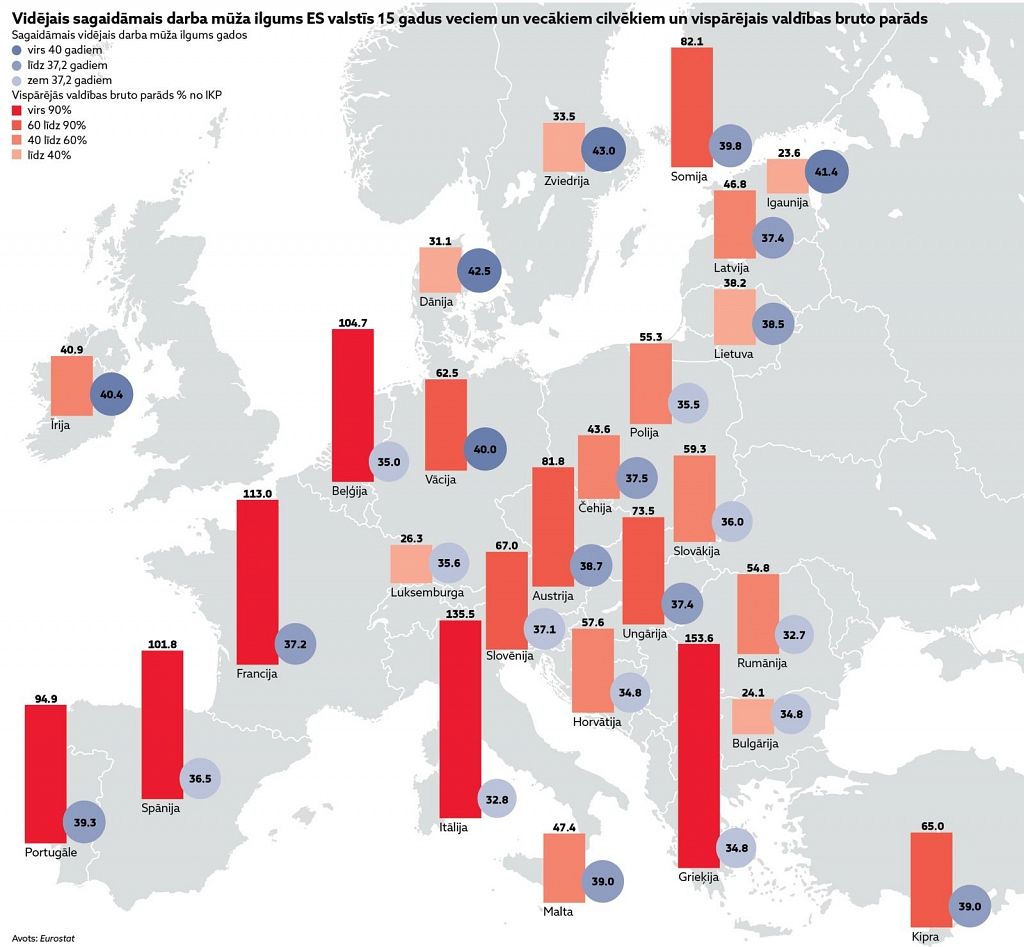

Pateicoties stingrai fiskālai disciplīnai pirms Covid-19 uzliesmojuma un valsts parāda līmenim, kas ir viens no zemākajiem eirozonā, valdībai esot nodrošināta pietiekama fiskāla elastība, lai atbalstītu ekonomiku pašreizējā situācijā.

Salīdzinot ar 2007. – 2009.gada finanšu krīzi, Latvijas ekonomika esot daudzveidīgāka un noturīgāka pret dažādiem satricinājumiem. Aģentūra pauž viedokli, ka valdības īstenotie atbalsta pasākumi un galveno tirdzniecības partnervalstu ekonomiku atlabšana veicinās Latvijas ekonomikas atgriešanos 2019.gada līmenī jau 2022.gada vidū, ļaujot samazināt fiskālo deficītu un stabilizēt valsts parāda līmeni turpmākajos gados. Neskatoties uz Covid-19 ietekmes izraisīto pieaugumu, Latvijas valsts parāda līmenis joprojām būs viens no zemākajiem eirozonā.

Lai gan aģentūra uzskata, ka Latvijas valdībā pastāv politisko partiju sadrumstalotība, politikas veidošana Latvijā ir efektīva, kas ir būtisks atbalsts valsts reitingam. Papildus aģentūra novērojusi politisko partiju vienprātību, pieņemot stratēģiski svarīgus lēmumus.

Aģentūra atzīmē, ka Latvijas kredītreitinga paaugstināšanu varētu veicināt ekonomikas rādītāju nepārtraukts pieaugums attiecībā pret citām salīdzināmām valstīm, tajā pašā laikā uzturot stingru fiskālo politiku. Vienlaikus aģentūra vērš uzmanību, ka zems iedzīvotāju ienākumu līmenis un ilgtermiņa demogrāfiskie izaicinājumi joprojām ir galvenie kredītreitinga ierobežojumi.

Iepriekšējais kredītreitingu aģentūras S&P paziņojums tika publiskots 2020. gada 21. februārī, kad aģentūra paaugstināja Latvijas kredītreitingu no "A" līmeņa uz Latvijas vēsturē augstāko "A+" līmeni, saglabājot stabilu nākotnes novērtējumu (outlook).

Kredītreitings ir reitingu aģentūras neatkarīgs viedoklis par valsts vai uzņēmuma maksātspēju (spēju pildīt finanšu saistības noteiktā laikā un pilnā apmērā).

Kredītreitings ir starptautiski atpazīstams rādītājs, kas raksturo investīciju riska pakāpi. Tāpēc investori to izmanto izvērtēšanai un salīdzināšanai pirms investīciju veikšanas (piem. valsts vērtspapīros vai uzņēmumos).

Jo stabilāks ir valsts ekonomikas, finanšu un pārvaldes stāvoklis, jo augstāks ir tās kredītreitings (jeb zemāks investīciju risks). Rezultātā valstis un tās uzņēmēji ar augstāku kredītreitingu var piesaistīt investīcijas uz izdevīgākiem nosacījumiem.