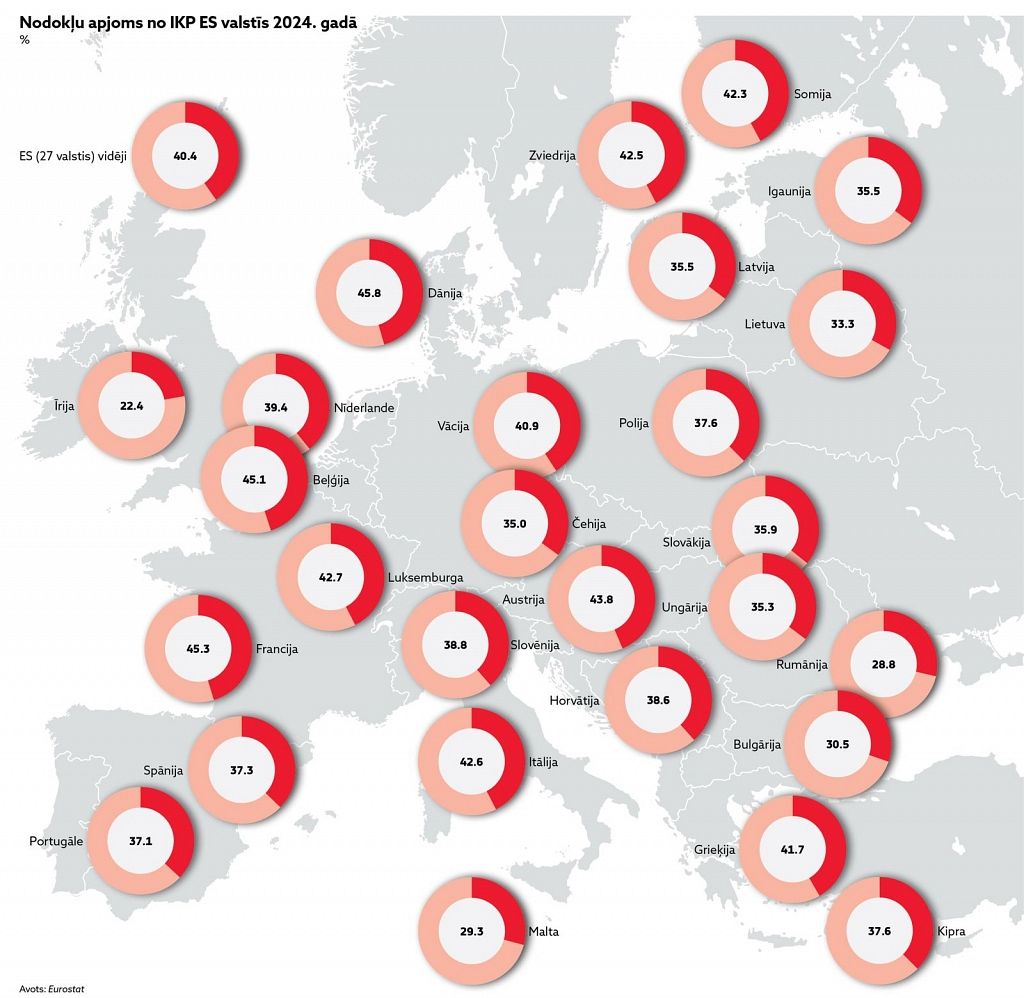

Nodokļu sistēmas pārskatīšana balstīsies uz topošajām nodokļu politikas pamatnostādnēm 2024.- 2026. gadam un notiks vienu reizi šīs valdības laikā, vienlaikus tās vērtējot arī no valsts finansiālajām vajadzībām, kuras būtiski pārsniedz iespējas.

To intervijā Dienas Biznesam stāsta finanšu ministrs Arvils Ašeradens. Viņš norāda, ka pašlaik būtiskākais uzdevums ir sagatavot šā gada valsts budžeta projektu, kura makroekonomiskie parametri — IKP izmaiņas, inflācijas apmērs — pēdējo mēnešu laikā ir būtiski mainījušies, taču tie atstāj ietekmi uz nodokļu ieņēmumiem un saimnieciskās dzīves aktivitāti Latvijā.

Fragments no intervijas

Vairākās ES dalībvalstīs ir pasākumu plāni, lai mazinātu inflāciju, - ir samazinātas PVN likmes pārtikai, akcīzes nodokļa likmes degvielai. Vai arī Latvijā varētu darīt ko līdzīgu?

Šis ir komplicēts jautājums. Ģeopolitiskās situācijas un energokrīzes apstākļos ES dalībvalstis, lai varētu palīdzēt saviem iedzīvotājiem, ir vienojušās uz laiku atteikties no Māstrihtas kritērijos noteiktajiem fiskālās disciplīnas ierobežojumiem, kas nozīmē būtisku fiskālās politikas maiņu eirozonā.

Savukārt ECB vadītāja Lagardas kundze vairākkārt ir aicinājusi eirozonas dalībvalstis sākt ierobežot inflāciju ne tikai ar monetāro politiku vien, bet sākt atgriezties pie fiskālās politikas ierobežojumiem.

Diemžēl augstā inflācijas līmeņa ietekmē Latvijā ir izveidojusies situācija, kad valdībai ir nepieciešams īstenot pasākumus iedzīvotāju un uzņēmēju atbalstam, lai samazinātu straujo pirktspējas samazināšanos.

Attiecībā uz PVN likmju korekcijām, ņemot vērā Vācijas valdības negatīvo pieredzi, kur tirgotāji ļaunprātīgi izmantoja PVN likmju samazināšanu papildu peļņas gūšanai, Latvijas valdība šobrīd neplāno tās samazināt.

Vai tiks pārskatīta esošā nodokļu sistēma, nodokļu likmes?

Veidojot esošo valdību, notika plašas diskusijas par nodokļu sistēmas efektivitāti un nepieciešamību pārskatīt atsevišķas nodokļu grupas.

Visu rakstu lasiet 31.janvāra žurnālā Dienas Bizness!

ABONĒJIET, lasiet elektroniski vai meklējiet preses tirdzniecības vietās!