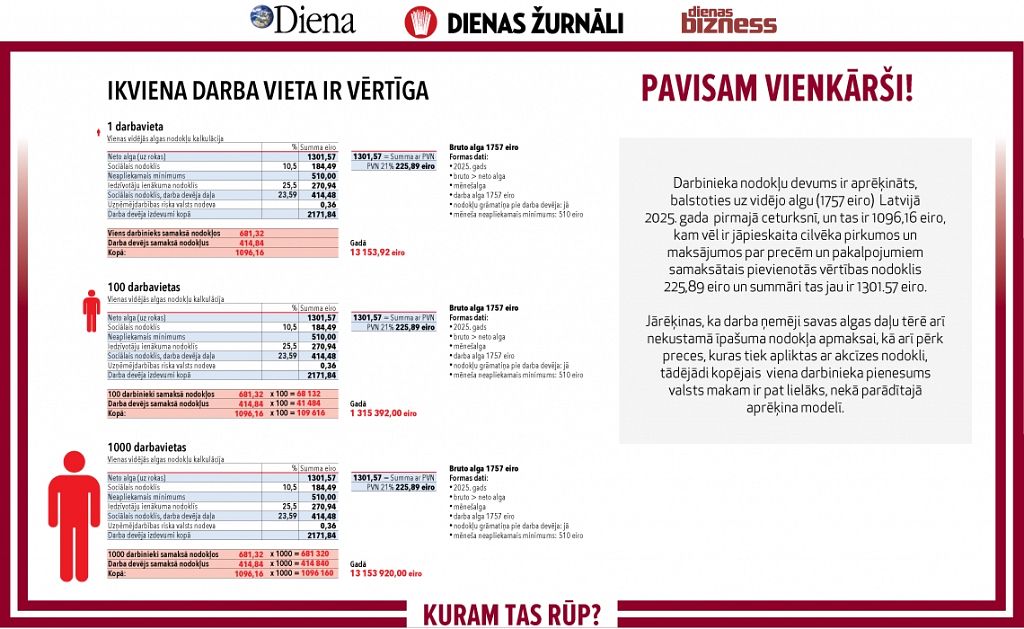

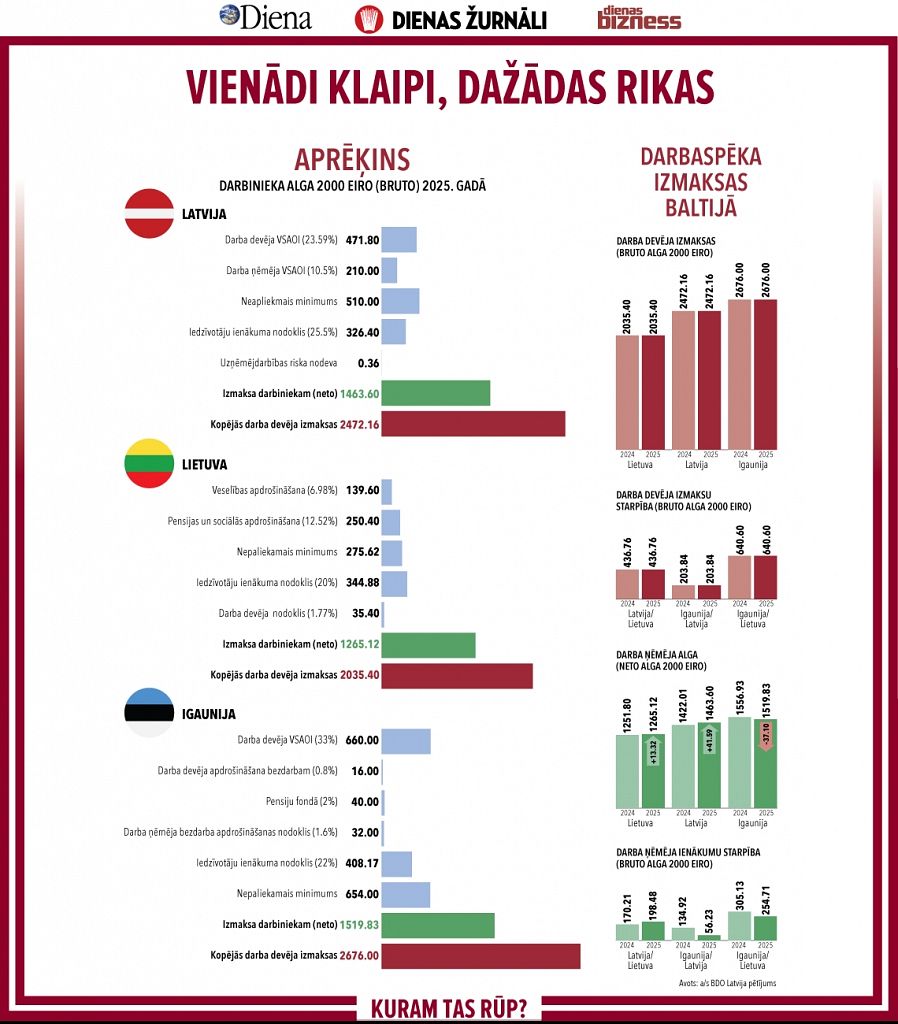

Latvijā augstākā iedzīvotāju ienākuma nodokļa likme, bet vismazākais ar šo nodokli neapliekamais minimums Baltijā.

To rāda ZAB Sorainen partnera nodokļu un muitas jautājumos Jāņa Taukača bloga dati. Grozi kā gribi, bet Latvijā darba ņēmējam ir salīdzinoši lielāks iedzīvotāju ienākuma nodokļa (IIN) slogs nekā ziemeļu un dienvidu kaimiņvalstī. Ar IIN neapliekamais minimums 2025. gadā Latvijā ir 510 eiro visiem, ko arī uzskata par lielāko sasniegumu pērn īstenotajā nodokļu reformā, jo līdz tam tas bija diferencēts – jo lielāka alga, jo mazāks neapliekamais minimums. Tajā pašā laikā ar IIN nepaliekamais minimums Igaunijā ir 654 eiro, bet Lietuvā pat 750 eiro, kas salīdzinājumā ar Latvijā esošo ir būtiski augstāks. Vai tā ir Latvijā strādājošo kompāniju konkurētspēju vairojoša situācija? Šķiet, ka nē. Skaidrs, ka tā ir kaimiņvalstīs strādājošo konkurētspējas vecināšana. Tādējādi Lietuvā vai Igaunijā strādājošam uzņēmumam būtībā ir labāk atalgots un, iespējams, tāpēc motivētāks darbaspēks, bet mūsu zemē strādājošajiem uzņēmumiem atliek cerēt, ka darbinieki nebrauks piepelnīties tepat aiz robežas un ik pa brīdim nenāksies sūdzēties par darbaspēka deficītu un to risināt ar lēta darbaspēka ievešanu.

Nodokļu maiņas iznākums

Vai tā bijis visu laiku? Pavisam nesen Latvijā un ne tikai mūsu valstī tika īstenotas nodokļu izmaiņas, kuru būtiskākais uzdevums bija faktiski palielināt valsts budžeta nodokļu ieņēmumus. Protams, darba devējiem – uzņēmējiem – būtiskākais bija, ir un būs darbaspēka nodokļu slogs, jo patēriņa – akcīzes – nodokļa likmju izmaiņas tabakai un alkoholam uz-ņēmumu konkurētspēju tirgū neietekmē. Valsts sociālās obligātās apdrošināšanas iemaksu likmes īsti netiek aiztiktas, bet IIN likmes piedzīvo pārmaiņas. Tieši tāpēc Latvijā strādājošos uzņēmējus visvairāk interesē, kādas ir darbaspēka izmaksas salīdzinājumā ar ziemeļu un dienvidu kaimiņvalstīm, jo Baltijas reģionā darbavietas nešķir milzu attālumi. Līdz ar to, lai saprastu, kāda situācija ir pašlaik, būtu jāsaprot, kāda tā bija pirms veiktajām pārmaiņām.

Proti, iepriekš – pērn – Latvijā zemākā IIN likme bija 20%, bet šobrīd tā ir 25,5% jeb par ceturto daļu augstāka, nekā bija iepriekš, tiesa, 20% bija piemērojami ienākumiem gadā līdz 20 004 eiro, bet no 2025. gada likme jau attiecas uz ienākumiem līdz 105 300 eiro gadā (8 775 eiro mēnesī), savukārt vēl lielāku ienākumu saņēmējiem jārēķinās ar 33% likmi iepriekšējā 31% vietā. Un visiem, kuri saņems vairāk nekā 200 000 eiro gadā lielus ienākumus, 2025. gadā būs jāmaksā vēl papildus 3% liels IIN. Tieši šī papildlikme ir vērsta, lai «paņemtu» vairāk naudas nodokļos no lielu summu dividenžu saņēmējiem, dārgu nekustamo u. c. īpašumu pārdevējiem. Vienlaikus šāda papildu nodokļa lielo ienākumu saņēmējiem nav ne Lietuvā, nedz arī Igaunijā. Latvijas dienvidu kaimiņvalstī IIN likmju revīzija tika veikta jau iepriekš, kā rezultātā 20% likme tiek piemērota ienākumiem līdz 126 532 eiro un 32% likme – ienākumiem virs šīs summas. Kopumā var secināt, ka 2025. gadā biznesam vislabvēlīgākā valsts, tikai vadoties pēc nodokļu likmēm, varētu šķist Lietuva – zemākās iedzīvotāju un uzņēmuma ienākuma nodokļu likmes. Tomēr daudz kas atkarīgs no konkrētajiem apstākļiem – IIN 22% Igaunijā var būt daudz izdevīgāks lielajiem ienākumu guvējiem par 32% IIN Lietuvā vai 36% (33% + 3%) IIN Latvijā. Vai šāda situācija vairos ekonomisko izaugsmi, to rādīs laiks.

Ārpus konkurences

Diemžēl Latvija gan līdz 2025. gadam, gan arī pašlaik (pēc IIN reformas) augstākās kvalifikācijas darbinieku un vadītāju ar augstu darba samaksu gadījumā nav konkurētspējīga. Izdevīgāk šos augsta līmeņa speciālistus ir algot Igaunijā, kur neatkarīgi no ienākuma ir 22% liela likme, bet darbinieku sociālās apdrošināšanas iemaksas vien ap 1,5% (pārējo maksā darba devēji papildus bruto algai), kamēr Latvijā pat pirmā likme – 25,5% – ir augstāka, nemaz nerunājot par nākamo – paaugstinātās likmes – 33% slieksni, kas iestājas no 105 300 eiro lieliem ienākumiem gadā, un vēl 3% likmi, ja ienākums pārsniedz 200 000 eiro. To var pamanīt, papētot, kur tad atrodas nevienas vien kompānijas reģiona vadības «sēdekļi».

Kāda ir pareizā atslēga?

Nodokļu pārmaiņas Baltijā nebūt nav beigušas, tās turpināsies. Nodokļu sistēma nekad nestāv uz vietas, un tajā notiek dažādas izmaiņas, kuras diktē gan tehnoloģiju attīstība, gan pārmaiņas tautsaimniecības struktūrā un arī krīzes. 2026. gads būs nākamās Saeimas vēlēšanu gads, kurā valdību veidojošajiem politiķiem diez vai būs liela vēlme «kaitināt» savus potenciālos vēlētājus ar nodokļu likmju pieaugumu, taču tas nenozīmē, ka nekādu pārmaiņu nebūs. Vienlaikus Latvija un Lietuva var novērtēt visus ieguvumus un arī blaknes no PVN standartlikmes paaugstināšanas Igaunijā līdz 24% no šā gada 1. jūlija.

Nodokļu, jo īpaši konkurētspēju ietekmējošo nodokļu, likmju paaugstināšana valsts maku var piepildīt tikai īslaicīgi. Tas nozīmē, ka visiem jāapzinās, ka jebkuras sabiedrības labklājības pamatā ir cilvēka darbs. Tas savukārt nozīmē, ka primārais attīstības pamatā ir apmaksāta darbvieta. Bāzes gadījumā nav nozīmes, kāda tā ir, un, tikai pakāpeniski kļūstot izglītotākiem, darbvietas dod lielāku pievienoto vērtību, aug nodokļu masa, un sabiedrība kļūst turīgāka. Tiekot pie arvien augstākas pievienotās vērtības ražošanas un labāk apmaksātām darbvietām, nav pamata kļūt augstprātīgiem un noniecināt bāzi, pašus pamatus vai vienkāršos darbus, kur izglītībai ir mazāka nozīme. Jebkurš darbinieks, veicot preču un pakalpojumu pirkumus tirgū, maksā patēriņa nodokļus, kas savukārt rada valsts budžetā ieņēmumus, no kuriem finansēt sabiedrībai nepieciešamos pakalpojumus. Proti, nozīme ir ekonomikas lielumam, un to veido visas iespējamās darbvietas. Lai radītu darbvietas, nepieciešamas investīcijas – kapitāls, kura pašmāju uzņēmumiem bieži vien pietrūkst, tāpēc tā pieejamība (nosacījumi, aizdevumu procentu likmes) arī noteiks izaugsmes/attīstības ātrumu.

Kā rīkoties gudrāk?

Latvijas valstij vajadzētu ne tikai domāt, runāt, bet arī spert attiecīgus soļus tās bagātības radītāju labbūtības celšanai (jo viņi ir tie, kas ražo eksportspējīgu produkciju vai nodrošina to sniegto pakalpojumu skaita palielināšanu un pieejamību), tādējādi radot labvēlīgus nosacījumus uzņēmējdarbības attīstībai, mazinot valsts birokrātisko slogu un līdz ar to arī mazinot valsts pārvaldes izdevumus (process ir sākts, par tā rezultātiem varēs spriest vēlāk), nevis rīkoties pretēji, palielinot nodokļus un budžeta deficītu, tā vairojot valsts parādu. Pašreiz, kad vajadzīgi papildu resursi drošībai, valsts parāda palielināšanu piesauc kā risinājumu, jo esošo nodokļu likmju celšana, kādu to atvieglojumu atcelšana vai pat jaunu ieviešana kopumā nespēj dot papildus nepieciešamo naudas apjomu valsts budžetā. Bet kurš tad pēc tam cīnīsies ar šāda soļa sekām? Kāda cita valdība! Tas ir īstermiņa risinājums. Tas nozīmē, ka ir tikai dažas iespējas, kuras valdošajiem politiķiem jāspēj izmantot, – samazināt (pārskatīt) valsts pārvaldes tēriņus, kas jau ir uzsākts, un otrs paralēlais virziens – radīt labvēlīgu, salīdzinājumā ar kaimiņvalstīm konkurētspējīgu uzņēmējdarbības vidi, kas, kā pierāda citu valstu pieredze, laika gaitā rezultējas ar lielākiem nodokļu ieņēmumiem. Jaunas darbvietas, ekonomiskās aktivitātes pieaugums, pirktspējīgāki iedzīvotāji – tāds ir ceļš uz lielāku kopējo labklājību un prāvāku nomaksāto nodokļu masu. Šķiet, formula skaidra un vienkārša, atliek tikai jautājums – kāpēc ar tās īstenošanu gadu gadiem nav veicies?

Būtu jāiemācās dzīvot no pašu nopelnītā, nevis nemitīgi jāsimulē IKP izaugsme uz augoša parāda rēķina. Bagātības radītāju – nodokļu maksātāju – kopēji samaksātās summas ir iespaidīgas, taču tik un tā nespēj nosegt visas vajadzības. Situāciju vēl satraucošāku padara fakts, ka būtisku valsts izdevumu pozīciju nodrošina vēl pašreiz pieejamā ES struktūrfondu nauda, bez kuras stāvoklis būtu pavisam kritisks.

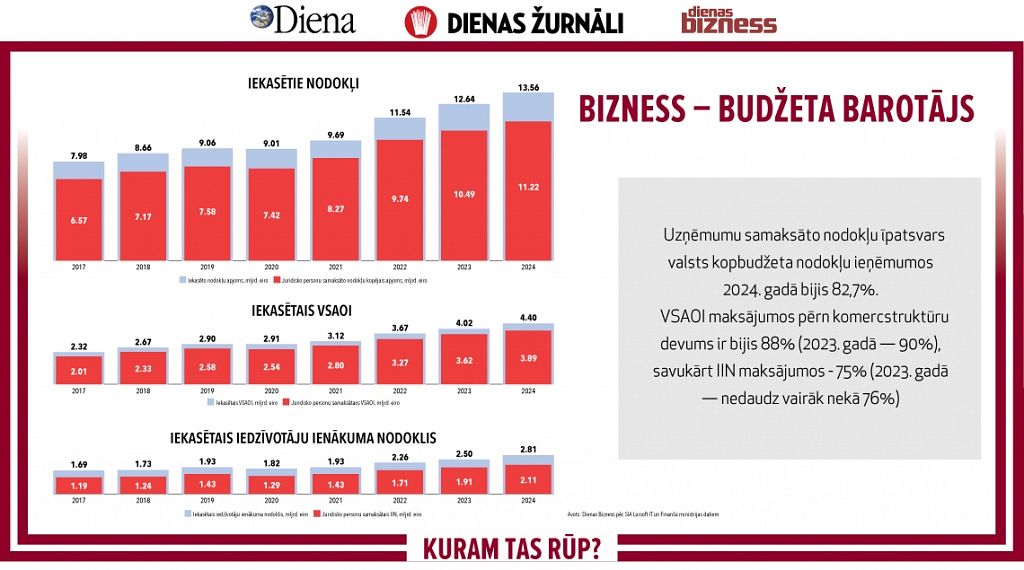

Milzīgs nomaksāto nodokļu lēciens

Saviļņojošu ainu rāda SIA Lursoft IT pētījums par 58 590 uzņēmumu (neieskaitot bankas un apdrošināšanas pakalpojumu sniedzējus) finansiālās darbības rādītājiem, kuri iesnieguši gada pārskatus un visi strādājuši ilgāk par septiņiem gadiem. Proti, 2017. gadā uzņēmumu grupas samaksāto nodokļu apjoms bija 4,067 miljardi eiro, bet jau 2024. gadā tas bija 6,82 miljardu eiro līmenī jeb par 67,6% vairāk. Visstraujākais samaksāto nodokļu apjoma pieaugums – par 15,8% – fiksēts tieši 2022. gadā, kad preču un pakalpojumu cenas Latvijā un arī citās valstīs burtiski lidoja kosmosā, taču, lai arī inflācijas ugunsgrēks ir daudzmaz nodzēsts, samaksāto nodokļu apjoms turpināja palielināties gan 2023. gadā, gan arī 2024. gadā. Nomaksāto nodokļu izaugsme apsteidz inflācijas tempu. Proti, nomaksāto nodokļu masa aug uz peļņas rēķina, bet peļņa ir vienīgais, kas rada kapitālu tālākai izaugsmei un attīstībai. Saliekot kopā ar nodokļu pieaugumu, strādājošajiem uzņēmumiem ir jautājums – lūzīs nodokļu vadzis, vai arī tas lauzīs Latviju? Kuram tas rūp? Tiem, kuri šajā zemē strādā un dzīvo un neplāno to pamest.